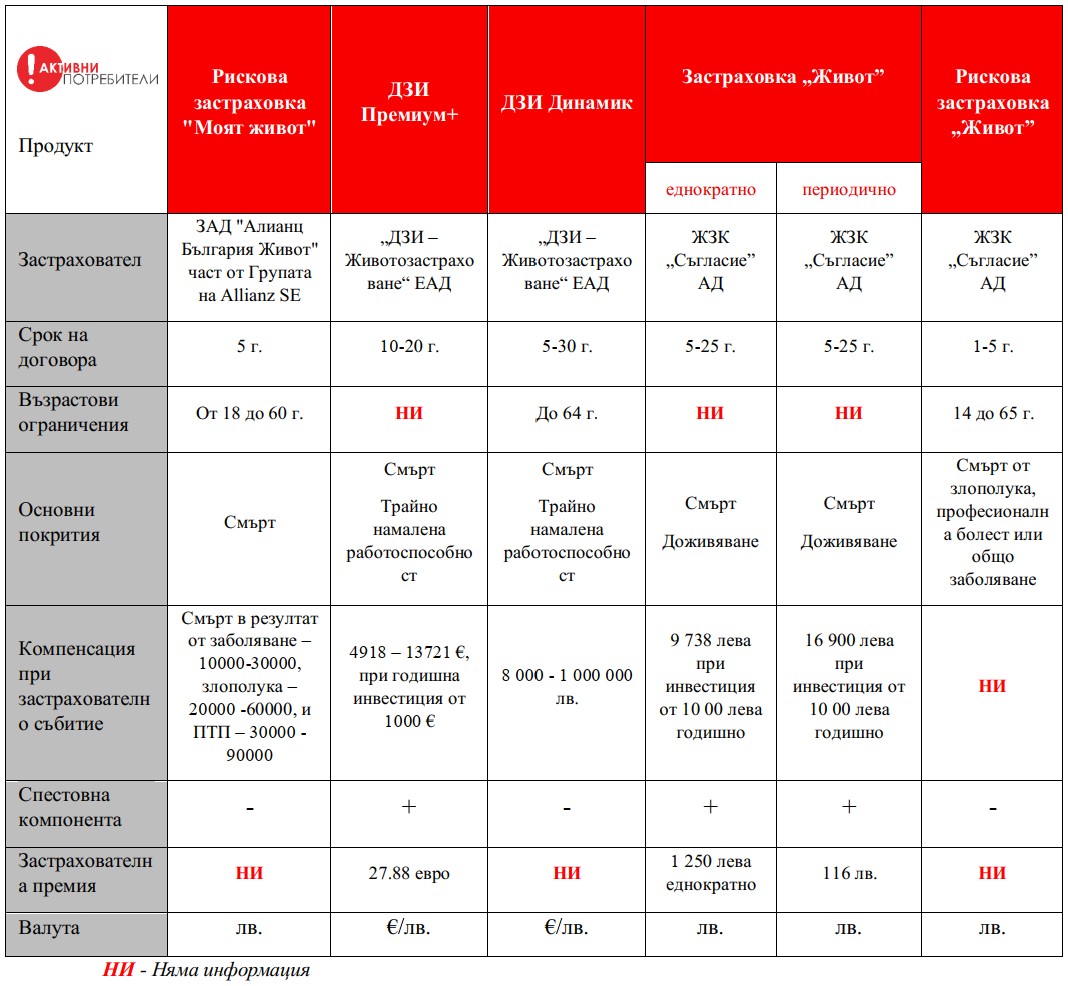

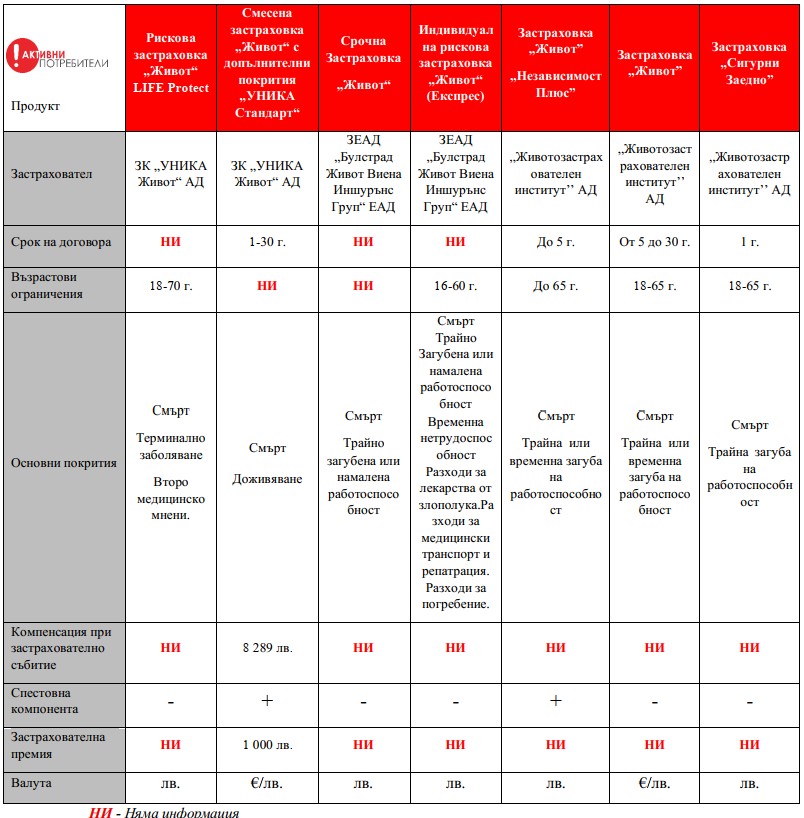

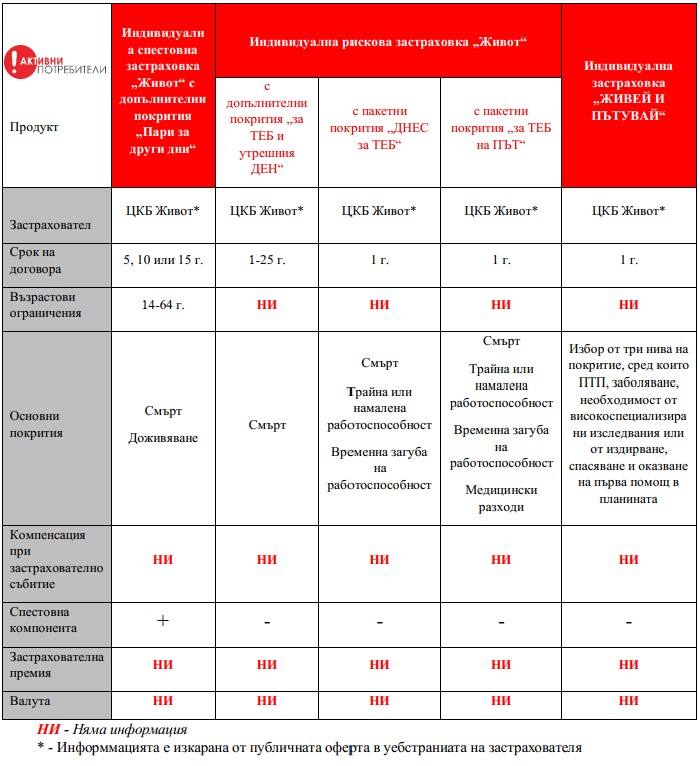

За разлика от застраховките „Живот“ с инвестиционна цел, спрямо рисковите застраховки „Живот“ няма унифицирани правила за предоставяне на преддоговорна информация и по тази причина застрахователите залагат на различни подходи – някои от тях изготвят документ с преддоговорна информация, в който описват условията за предлагане на продукта.

Други залагат на уебстраница, в която дават накратко информация за продуктите си. Обикновено рисковите застраховки се предлагат с възможност за допълнителни пакети. Това означава, че най-обикновената застраховка покрива няколко риска – смърт и трайна неработоспособност от злополука или заболяване, а ако желаете да се осигурите за повече – е нужно да добавите пакет към застраховката си, което да доведе и до увеличение на премията.

Освен допълнителни пакети има застраховки, които се предлагат и със спестовна компонента. Това означава, че за срока на договора ще се очаква от потребителя освен да заплаща премията си, да направи и вноска, която да се съхранява в спестовния фонд. Подобни застраховки могат да се сключват и под условие – навършване на определена възраст например. Част от застраховките със спестовен елемент се предлагат с основен информационен документ, тъй като парите от спестовния фонд също се инвестират. По този начин този тип застраховки инкорпорират и елементи от инвестиционните.

От 18 разгледани от асоциацията застраховки – 6 се предлагат със спестовна компонента, а 12 са традиционни рискови застраховки. Наблюдават се различни предложения с оглед сроковете на договорите – от едногодишни застраховки до такива с продължителност от 30 г.

Какви пари изплатиха по застраховка „Гражданска отговорност“

Основно всички застраховки покриват риска за смърт от заболяване и злополука, 3 застраховки имат включен и риска „смърт при ПТП“, 9 от застраховките предлагат покритие при трайна неработоспособност, една от застраховките предлага покритие при професионална болест, една предлага покритие за второ медицинско мнение, по една застраховка е предвидено покритие „медицински разходи“ и при 6 застраховки се предлага покритие и за временна неработоспособност. Информация за застрахователната премия на различните застраховки почти не се предлагат, с изключение на няколко застраховки със спестовен фонд, които попадат в обхвата на Регламент (ЕС) № 1286/2014.

Активни потребители

Основният проблем при този вид застраховки е, че липсва информация относно потенциалната компенсация, която биха получили ползващите се лица при реализиране на някои от покритите рискове. Тази информация със сигурност се предоставя със застрахователната полица, но тъй като полиците не са налични онлайн, е трудно да се установи размера на компенсацията само на база преддоговорната информация. Така се затрудняват потребителите, които искат да направят пазарно проучване преди да се свържат със застраховател или брокер и се предоставят повече възможности за последните да омайват клиентите вместо да ги информират. Ние препоръчваме компаниите да публикуват полиците или поне да предоставят по-подробна преддоговорната информация чрез рекламните си материали или чрез специален информационен документ.

Друга информация, която доста малко застрахователи разкриват, е териториалното покритие на застраховката. Някои ограничават полето на застраховката само за страната, други предоставят за целия свят, а трети за всеки покрит риск определят териториалното покритие. За съжаление, застрахователните продукти, при които е посочена тази информация са едва 8 от 18, от които 6 са за рискови застраховки и застраховки със спестовна компонента.

Освен за размера на компенсацията оскъдна е информацията и за застрахователната премия (цената), която следва потребителите да заплащат.

По-изчерпателна преддоговорна информация

Би било добра практика от страна на застрахователи да предоставят по-изчерпателна преддоговорна информация, особено за рисковите застраховки и за застраховките със спестовен елемент, тъй като при тях често липсват основни атрибути на продукта, като валута, териториален обхват, формула за изчисляване на застрахователната премия, дори информация за срока на договора отсъства при някои застрахователи. Това би станало най-лесно и удобно за всички страни, ако се уеднакви формата за предоставяне на преддоговорна информация за рискови застраховки и застраховки със спестовен елемент.

Данъчни облекчения

Ако сключите застраховка „Живот“, направените вноски се приспадат от сумата на годишната данъчна основа. Данъчното облекчение е в размер до 10% от данъчната основа за внесени през годината лични вноски за застраховки „Живот“ (чл. 19 от ЗДДФЛ).

Имайте предвид, че ако сте направили застраховка на друго лице (например дете, родител или съпруг/а), то тя не може да се ползва за данъчно облекчение.

За повече финансови новини и други полезни съвети, относно личните ви финанси, може да ни последвате във Facebook или Google News Showcase